限定承認とは

『相続したい財産』はあるが

『負債がどれだけあるか』不明…

こんなお悩みは『限定承認』なら

解決できるかもしれません。

-

財産や家を相続したいが、後から故人の借金が出てこないか不安

-

財産より負債の方が多い可能性がある

-

相続することで損はしたくない

-

次の順位の相続人に迷惑をかけたくない

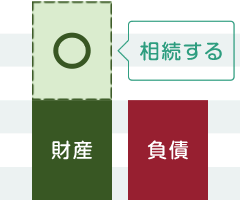

限定承認とは?

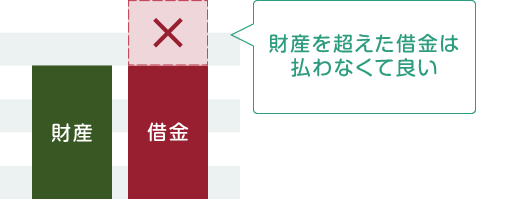

『相続したプラスの財産』の範囲内で、

『相続したマイナスの負債』を弁済する相続方法です。

限定承認のポイントは、プラス財産の範囲内でのみ負債を弁済するという点です。つまり、限定承認を行った相続人に、相続した財産を超える負債を支払う責任はない、ということです。普通に相続(単純承認)した場合は、後から判明した負債もすべて支払う必要があります。

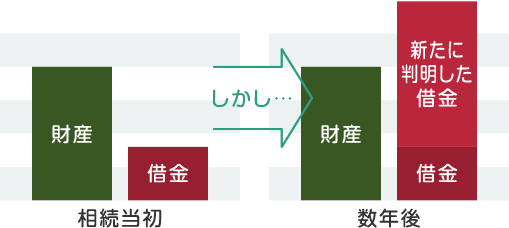

限定承認は故人の負債額が不明な場合に適しています。例えば相続から数年後、次から次に故人の借金が出てきたとしても、相続したプラス財産の額以上に借金を支払う必要はないのです。相続人は損することなく、財産分を超える負債がない場合はそのままプラスの財産を相続できます。

単純承認は

借金より財産が多いので、そのまま相続。

しかし数年後、多額の借金が判明。

借金の総額が財産を上回る結果に…。

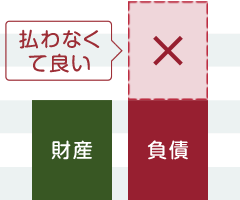

限定承認なら

相続後に新たな借金が判明しても、

相続した財産以上の負債を負う責任がありません。

つまり相続人が損をすることがありません。

相続放棄との違い

限定承認は、相続の一切を放棄する相続放棄とは違い、

実家や車などの財産を相続して借金を弁済することが可能です。

相続放棄

財産も負債も

何もかもすべて相続しない。

限定承認

-

Aパターン他の負債が見つからず、財産で負債を支払い、残った財産はそのまま相続した。

-

Bパターン負債が後から見つかったが、財産を超えた分の負債は支払う必要がなく、損をすることはなかった。

A・Bどちらのパターンになっても、

相続人が相続(限定承認)することで、

マイナスになることはない!

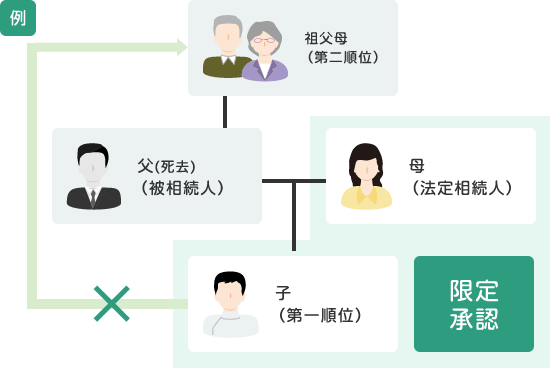

また、相続することに変わりはないため、相続を終わらせることが可能です。次順位の相続人に相続権が移動することはありません。(相続放棄の場合、次順位である祖父母・叔父叔母等に相続権が移転し、迷惑がかかるおそれがあります。)

限定承認を行えば、相続が終わります。

相続権が次順位へ移動しません。

メリット・デメリット

限定承認のメリット

- プラスの財産内で負債を弁済するので、相続人の不利益を防ぐことができる。

- 数年後に借金が判明しても、財産を超える借金は支払う必要がない。

- 実家や形見の品など、必要な財産を残して負債を弁済することが可能。

- 次順位へ相続権が移動しないので、相続手続きを終わらせることが可能。

限定承認のデメリット

- 相続人全員で行う必要があり、相続人全員が同意しなければならない。

- 譲渡所得税が発生する可能性がある。

- 手続きが複雑であり、申立から手続きが完了するまで長い期間を要することがある。

- 手続きが複雑なため、提案をためらう専門家も多く、当司法書士事務所のようにしっかりと提案できる司法書士や弁護士が少ない。

相続放棄の解決例

-

解決例 1

Aさん 両親の離婚により10年間疎遠だったお父さまを亡くされたAさん。このたび、唯一の相続人であるAさんの元へ、お父さまが亡くなった旨と不動産の固定資産税の請求の通知書が市役所から突然送られてきました。相続すべきか相続放棄すべきか悩まれたAさんは、相談にご来所されました。

解決の

流れまず、不動産の査定と信用情報機関へ負債の調査を行ったところ、不動産は200万円の査定で、目に見える負債はありませんでした。相続放棄をすると、せっかくの不動産を放棄することになる上、Aさんには家屋の管理の問題だけが残るので得策とはいえません。また、個人間の借金や保証債務などは調査では判明しませんので、普通の相続では不安が残ります。そのため、普通の相続ではなく、プラス財産(この場合200万円まで)の範囲でのみ負債を負うこととする「限定承認」手続きを行いました。

結果

限定承認が認められ、不動産を処分。家屋の管理の問題が解決できた上、プラスの財産も残りました。もし万が一、今後大きな負債が明るみになっても、プラスの財産(この場合200万円まで)以上の支払いは免れるので、安心を得られました。

-

解決例 2

Bさん まったく疎遠な叔父さまがお亡くなりになったBさん。他の親族はすでに他界されており、唯一の相続人がBさんということで警察から連絡がきました。Bさんの叔父さまは持ち家所有で負債もほぼありませんでしたが、Bさんとは疎遠だったこともあり、相続放棄を考えてご来所されました。

解決の

流れ叔父さまの生活状況はまったくの不明。このまま叔父さまの家を相続すると、万が一、相続した財産を超える負債が判明した場合、Bさんはすべての負債を背負わなければなりません。このような事態になり、Bさんが不利益を被らないよう「限定承認」手続きを行いました。

結果

限定承認が認められ、Bさんは叔父の持ち家を相続。さらに、プラスの財産を超える負債が判明したとしても、Bさんは相続した財産以上に負債を負うリスクはなく、Bさんは持ち家と安心感を得ることが出来ました。

-

解決例 3

Cさん 弟さまを亡くされたCさん。Cさんの弟さまにはお子さまがおらず、Cさんが相続人となることに。弟さまには負債が多く、相続放棄を考えてご来所されました。

解決の

流れ亡くなられた弟さまは、ご兄弟のお父さまが亡くなられた際に、お父さま名義の不動産をCさんと2分の1ずつ相続していました。もしCさんが弟さまの相続を放棄すると、弟さまがお父さまから相続した不動産の2分の1も放棄することになり、売却などの処分ができなくなることが判明しました。しかし、「限定承認」であれば解決可能であることをお伝えし、限定承認の手続きを行いました。

結果

限定承認が認められ、弟さまの持ち分(財産)である2分の1のお父さま名義の不動産をCさんが取得し、Cさんは単独所有者として不動産を売却。弟さんの負債はプラスの財産の範囲内でのみ支払うこととなり、Cさんは損をされることなく相続を終えられました。

よくある質問

- 実家や不動産を相続したいのですが、調べても負債があるかどうかはっきり確認できませんでした。この場合、単純承認してもいいのでしょうか?

-

単純承認は財産も負債もすべて相続する、という相続方法です。数年後に大きな負債が判明した際には相続人がすべての負債を弁済しなければならないため、大きな負担になる可能性があります。相続したい財産があり、借金の心配がある場合は限定承認を行うのがいいでしょう。

- 申請に期限はあるのでしょうか?

-

はい。相続があることを知ってから3ヶ月間以内です。この期間を過ぎると自動的に単純承認となり、限定承認はできなくなりますので、注意してください。しかし、相続人同士のやり取りや債務の調査などで3ヶ月以内に申請できない場合は、家庭裁判所に申立を行うことで期限の延長が可能です。

- 相続人の間で限定承認の同意が得られません。どうすればいいでしょうか?

-

限定承認の手続きには相続人全員の同意が必要です。相続人全員の同意が得られない場合は、相続放棄か単純承認を行うかの選択になります。

ただし、例えばAさん、Bさん、Cさん3人の相続人の内、Aさんが『相続放棄をしたい』、BさんとCさんは『限定承認をしたい』というケースの場合、Aさんには相続放棄を、BさんとCさんで限定承認を行うことが可能です。 - 故人の借金を払う必要はなくなるのでしょうか?

-

限定承認は故人の財産から負債を支払う手続きです。相続人自身の財産から負債を支払う必要はありません。

まとめ

限定承認は故人の財産の範囲で負債も相続するという手続きです。被相続人の財産以上の負債を支払う必要がなく、相続人が損をすることはありません。負債がなければ、残った財産を相続できる便利な手続きです。

便利な反面、手続きが複雑であり、相続人全員の協力が必要など、相続放棄よりも利用が難しいというデメリットがあります。もし、相続人全員の同意を得ることや、故人の債務調査に時間が掛かるという事情があれば、3ヶ月間の熟慮期間をさらに延長することも可能です。

限定承認や相続放棄は一度手続きすると、取り返しがつかない手続きです。後悔しないためにも、解決実績が豊富なシャイン司法書士法人にお任せください。

限定承認について、下記のサイトでさらに詳しく解説しています。限定承認について詳しく知りたい方はぜひご覧ください。

→ 限定承認を徹底解説!メリット・デメリット、手続き、費用、司法書士への依頼について